År 1905 grundade Henry Dunker Trelleborg AB. Sedan dess har bolaget internationaliserats och polymerlösningarna, ett starkt och uthålligt gummi, används nu i ett flertal konstruktioner världen över.

Med verksamhet i 44 länder utvecklar Trelleborg AB polymerlösningar som tätar, dämpar och skyddar konstruktioner i maskiner, byggnader och diverse industritillbehör. Polymerlösningar är ett gummimaterial och innehar olika kemiska blandningar beroende på användning. Det som karakteriserar lösningarna är hög elasticitet och uthållighet, särskilt efterfrågat inom industrisektorn. Bolaget innehar fem affärssegment: Coated Systems, Industrial Solutions, Offshore & Construction, Sealing Solutions och Wheel Systems.

I stora drag är Sealing Solutions primär intäktskälla med 33 % av nettoomsättningen, följt av Industrial Solutions på 21 %. Marknadspriset på olja har fortsatt att falla, vilket minskat storleken på orderingången inom Off-Shore, som står för 17.5 %. Lantbruken har under året dragit ner på produktionsnivåerna vilket bidragit till sämre försäljning inom Wheels System. Trelleborg har dock bevarat fortsatt goda marginaler främst hänförligt till att kostnaderna inte ökat i lika stor grad som intäkterna.

Sett till geografisk positionering är Västeuropa störst marknad med 48 % av koncernens nettoomsättning, följt av Nordamerika med 24 %. Övriga 28 % återfinns i Asien, Syd-och Centralamerika, samt övriga Europa. Att minska beroendet av Europa marknaden förblir en långsiktig utmaning då bolagets försäljning följer den generella konjunkturutvecklingen, vilket vid sämre europeisk utveckling ger väsentlig påverkan på företagets orderingång.

De valutor som exponeras är USD, GBP samt Euro. En försvagning respektive förstärkning av en valuta gentemot SEK med 5 % ger en positiv respektive negativ uppskattad påverkan på rörelseresultatet med cirka 85 MSEK. Inräknas samtliga valutakursförändringar är effekten cirka 155 MSEK. Rörelseresultatet för 2015 uppgick till 3471 MSEK, således kan en valutakursförändring i detta fall högst påverka rörelseresultatet med 2.5- 4.5 %.

En styrka är bolagets varierande produkt. Grundmaterialet gummi utvecklas utefter kundens behov. Marknaden är primärt industrisektorn där den generella industrin under 2015 stod för 38 % av nettoomsättningen. Den kapitalintensiva industrin, inräknat olja & gas, transport, lantbruk, infrastruktur samt flyg, står för majoriteten av nettoomsättningen med 51 %. Slutligen står marknaden för personbilar för 11 %. Trots att merparten av bolagets potentiella marknad sammantaget går under industrisektorn uppnås en diversifiering, vilket mildrar eventuell lågkonjunktur. Det går dock inte att förbise att industrin, särskilt för fordon, är konjunkturkänslig. Att minska beroendet av en sektor är att föredra då Trelleborg är och förblir ett cykliskt företag.

Bolagets produkter är viktiga för kunder som efterfrågar hög kvalité och långsiktig hållbarhet. Att polymerlösningarna i dessa fall inte står för en majoritet av kostnaderna i kundernas verksamhet ger Trelleborg en fördel på marknaden. Bolaget behöver inte prispressa produkterna samtidigt som de kan fortsätta fokusera på kvalitén i produktionen.

En svaghet är att bolaget inte innehar en stark eftermarknad likt andra industriaktörer. Marknaden för reservdelar kan exempelvis, även vid lågkonjunktur, stabilisera bolagets marginaler då reservdelar alltid behövs oavsett konjunkturutveckling.

Att växa via förvärv har på sistone bevarat bolagets marginaler trots fallande orderingångar. God kostnadskontroll ihop med en produkt vars användning används av en stor andel på marknaden, ses som positiva faktorer för framtidsutsikterna. Det bolaget på sikt fokuserat på är organisk tillväxt, tillväxten som inte skapats till följd av förvärv (i detta fall benämnt för strukturell tillväxt). Det interna målet är högt satt på 5 % per år och det konstateras att bolaget haft svårigheter att nå målet, främst förklarat av en fortsatt svag utveckling på bolagets marknader.

Henry Dunker grundade som tidigare nämnt Trelleborg AB år 1905. Ägandet har genom testamentariska förordnanden bibehållits via stiftelser (Dunkerintressen). Ägandet upptar samtliga A-aktier, vilket resulterat i 10.5 % av kapitalet och 54 % av rösterna. Således innehar bolaget ett koncentrerat ägande. Det är en positiv faktor som driver bolaget mot ett långsiktigt företagande.

Ledningen är också stark. VD Peter Nilsson har haft uppdraget sedan 2005 och bolaget har sedan dess rationaliserats, mindre lönsamma segment har sålts, samt har ledningen aktivt arbetat med att minska konjunkturkänsligheten gentemot Europas marknad.

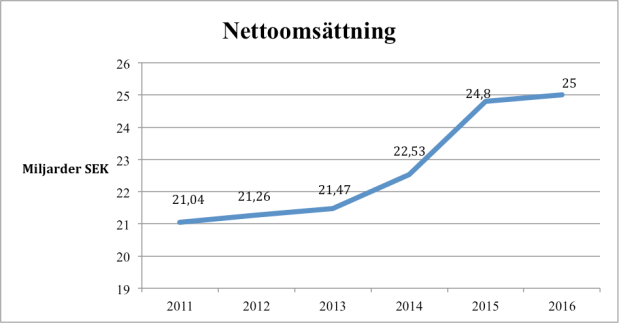

Kollar vi vidare på den finansiella aspekten och i nettoomsättningen uppvisas en uppåtgående trend. Förändringen under 2011-2016 redovisas nedan med 2016 prognos på 25 miljarder SEK:

2016 grundas i delårsrapporten januari-juni 2016 och med marknadsinformationen i årsredovisningen 2015. För framtiden bör förvärvet av CGS Holding inkluderas. Förvärvet uppgick under 2015 till 10.9 Miljarder SEK och är en av Trelleborgs största affärer genom tiderna. De långsiktiga förväntade synergieffekterna kommer att stärka Trelleborgs position inom lantbruk och specialdäck. Affärssegmentet Wheel Systems nettoomsättning har en potential att fördubblas, från 4.3 miljarder (2015) till cirka 8.6 miljarder SEK. Det stadgas ej när i framtiden resultatet från synergin kommer att realiseras. Ta i detta fall hänsyn till konsolideringskostnader i och med sammanslutningen av Trelleborgs verksamhet med nuvarande CGS Holding, samt att förvärvet kommer att öka bolagets skuldsättningsgrad.

I delårsrapporten januari- juni 2016 uppgick nettoomsättningen till 12,64 miljarder SEK. Större efterfrågan upplevs generellt under första halvåret och CGS integreras i bolagets räkenskapsår från och med juni 2016. Enligt bolaget kommer nettoomsättningen framöver att uppnå cirka 30 miljarder SEK. Det bör inte vara möjligt att nås innan 2016 års räkenskap, således antar jag att nettoomsättningen ligger i paritet med föregående år då det i nuläget inte finns någon information som skulle kunna stärka utsikten för avslutande 2016.

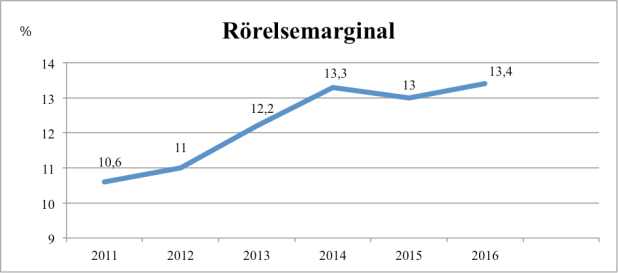

Rörelsemarginalen är ett användbart nyckeltal i industrin och det interna målet är att den skall uppnå minst 12 % per år. Nedan visas utvecklingen för 2011-2016 med ett genomsnitt på 12.3 % och en uppskattning på 13.4 % för 2016:

Då nettoomsättningen antas vara i paritet med 2015, ger det inte mycket utrymme för ökad rörelsemarginal. Det som dock kan höja den en aning gentemot 2015 är att bolaget aktivt arbetat med kostnadsrationalisering. Således antar jag att rörelsemarginalen uppnår 13.4 %.

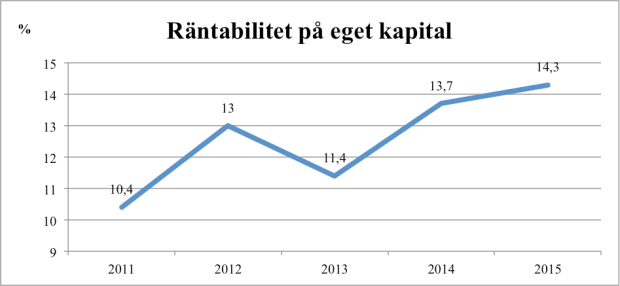

Bolaget stadgar att räntabiliteten på eget kapital minst skall uppnå 15 %. För 2016 kommer den att vara högre till följd av avyttring av Trelleborg Vibracoustics, ett tidigare samägt bolag. Det speglar i mina ögon en extraordinär händelse och därmed görs ingen prognos av 2016, då räntabiliteten i Q2 var väsentligt högre än genomsnittet hänförligt till avyttringen. Tidigare räntabilitet på eget kapital under 2011-2015 når ett genomsnitt på 12.6 %:

Sammanfattningsvis uppvisar Trelleborg ljusare framtidsutsikter där bolaget på senare tid tampats med lägre efterfrågan, vilket gett en negativ effekt i orderingången för samtliga affärssegment. Bolaget har ej nått målen inom organisk tillväxt men har fortsatt att hålla goda rörelsemarginaler. Målet för räntabiliteten på eget kapital är 15 % vilket dessvärre inte uppnåtts under 2011-2015. Att bolaget gått in i en investeringsperiod i och med förvärvet av CGS Holding tyder på starka förhoppningar om framtiden och kan sannolikt förbättra marginalerna och normalisera framtida räntabilitet runt 15 sträcket. Jag tror att förvärvet kom i rätt stund, det som blir intressant att följa är när synergieffekterna väntas generera en större andel kronor. Bekymret inom Trelleborg är att produktionen i alltför stor grad följer den generella marknadsutvecklingen. Att inneha en starkare eftermarknad hade gjort Trelleborg till en solklar vinnare i industrisektorn. Långsiktig potential återfinns främst på Nordamerikas marknad. En stark företagsledning och en långsiktig ägare är slutligen faktorer som driver Trelleborg framåt, oavsett utmaningar i lågkonjunktur. Därmed ser jag positivt på bolagets framtid.

Jag summerar fem viktiga faktorer med 1-5 där 5 är högst och 1 lägst:

Ägandeskap: 4

Ledning: 5

Marknadsposition: 4

Makropåverkande: 5

Finansiell ställning: 3

Källor:

http://www.trelleborg.com/en/investors

Trelleborg årsredovisning 2015, se:

http://www.trelleborg.com/sv/investerare/rapporter/kvartalsrapporter

Trelleborg delårsrapport 2016, se: http://www.trelleborg.com/sv/investerare/rapporter/arsredovisningar