Bolagets kassaflöde redovisar flödet av in- och utbetalningar till verksamheten. Nettovärdet av in- och utbetalningar skapar således antingen en ökning eller minskning i kapital. Det som styrker kassaflödets användning i fundamentala analyssammanhang är att den är svårare att manipulera än resultaträkningen, som kan ha påverkats av diverse justeringar för att uppnå stadgade finansiella mål.

Bolagets kassaflöde redovisar flödet av in- och utbetalningar till verksamheten. Nettovärdet av in- och utbetalningar skapar således antingen en ökning eller minskning i kapital. Det som styrker kassaflödets användning i fundamentala analyssammanhang är att den är svårare att manipulera än resultaträkningen, som kan ha påverkats av diverse justeringar för att uppnå stadgade finansiella mål.

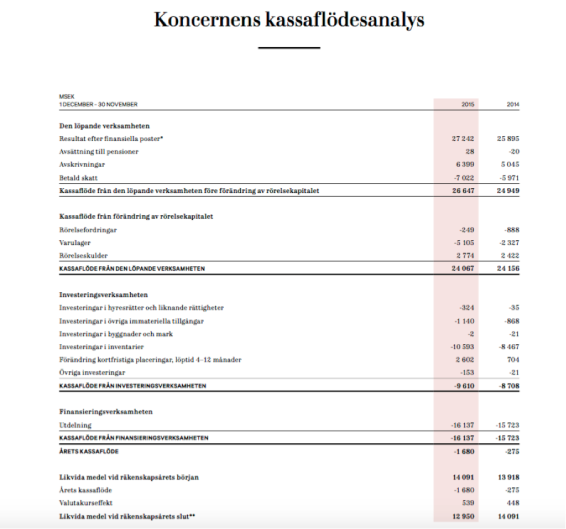

Som tidigare i avsnittet resultat-och balansräkning används H & M som företagsexempel. Nedan följer bolagets kassaflödesanalys för 2015:

Analysen indelas i tre delar: Löpande verksamheten, investeringsverksamheten samt finansieringsverksamheten. När det gäller att förstå kassaflödesanalysen fokuseras det på in-och utflöde av kapital, det vill säga in-och utbetalningar. Avskrivningar är inte en utbetalning och återförs således i kassaflödesanalysen med ett +. Om varulager minskar har bolaget sålt varor, därmed skrivs varulager med – i kassaflödesanalysen, och tvärtom. Samma principer gäller vid investeringar och utdelningar: Har kapital ”lämnat” företaget skrivs det med -.

Summa kassaflöde från de tre delarna i kassaflödesanalysen summeras under rubriken ”Årets Kassaflöde”. Vid kontrollberäkning summeras likvida medel vid räkenskapsårets början (IB, ingående balans), med årets kassaflöde justerat för valutakurseffekt. UB, utgående balans för kontot kassa/likvida medel under balansräkningen, bör stämma överens med det som står i kassaflödesanalysen.

Det vanligaste tillvägagångssättet vid företagsvärderingen är att kassaflödet nuvärdeberäknas, det vill säga där investeraren studerar vad framtida kassaflöde är värt i nutid.

De olika stegen i stora drag i en kassaflödesvärdering är:

- Beräkning av diskonteringsräntan (marknadens avkastningskrav), antingen via CAPM eller RwaCC beroende på om det är det egna kapitalet (FKFA) eller totala kapitalet (FKFF) som skall värderas.

- Uppskattning av ett basår för kassaflödet, med grund i historiska kassaflödens utveckling.

- Diskontera kassaflöde med grund i vald diskonteringsränta, tillsammans med en uppskattad tillväxttakt och beräkning av slutvärdet.

- Räkna fram företagsvärde respektive aktievärde.

Det finns oändliga variationer på hur kassaflödesvärderingar kan utformas. Bedömningen av CAPM eller RwaCC får en väsentlig påverkan på den slutliga värderingen vilket måste has i åtanke. Utifrån historisk utveckling bedöms även framtida kassaflöde, vilket även lämnar utrymme för subjektiva bedömningar. Det som med tiden mildrar graden av subjektivitet är erfarenhet. Även en känsla av att kunna normalisera historisk utveckling spelar roll, för att på ett så bra sätt som möjligt kunna bedöma kommande 3-5 års utveckling. Det är svårt när företag växer markant under en kortare period och där nya förutsättningar inkluderas, således kan en kassaflödesvärdering kompletteras med relativvärdering i de fall bolaget upplevt varierad lönsamhet. Detta är vanligt bland teknologibolag. Dock går det ej att undgå subjektiviteten, samt problemet med att förutsäga när själva värderingskursen faktiskt kommer att realiseras.

Kolla vidare på vetenskapliga studier samt lämplig kurslitteratur för att lära dig mer om hur kassaflödesvärderingen utformas. Jag rekommenderar nedan källor:

Brealey, R., Meyers, S., Allen. (2014). Principles of Corporate Finance, McGraw-Hill, Berkshire.

Nilsson, Isaksson & Martikainen (2002). Företagsvärdering-med fundamental analys. Studentlitteratur AB.